令和8年度(令和7年分)給与支払報告書の提出

【重要なお知らせ】 令和7年度税制改正による所得税の基礎控除の見直し等について

令和7年度税制改正により、所得税の「基礎控除」や「給与所得控除」に関する見直し及び「特定親族特別控除」の創設等が行われました。

詳しくは、国税庁ホームページをご確認ください。

国税庁ホームページ 令和7年度税制改正による所得税の基礎控除の見直し等について

給与支払報告書について

給与支払者(法人・事業主等)は、市区町村へ「給与支払報告書(総括表・個人別明細書)」を提出する必要があります。

毎年1月31 日(土曜日・日曜日・休日の場合はその翌日)までが提出期間となっていますが、お早めに提出いただけますようお願いいたします。

詳しくは、次のファイルをご覧ください。

また、東かがわ市では給与支払報告書の提出における電子的方法(eLTAX(エルタックス)、光ディスク(CD)等)の利用を推進しております。

詳しい提出方法は、ページ下部をご覧ください。

提出対象となる給与等

在職者について(前年から継続して勤務している者)

在職者の給与支払報告書(個人別明細書)については、支払金額の多少や、雇用形態、年末調整の有無にかかわらず、全ての給与等について給与支払報告書(個人別明細書)を提出する義務があります。

- 1月1日以降に退職等をされた方についても同様です。

- 給与所得者自身が確定申告をされる場合であっても、給与支払報告書(個人別明細書)の提出は必要です。

退職者について(前年12月31日までに退職等をし、1月1日現在において勤務していない者)

退職者の給与支払報告書(個人別明細書)については、前年中支払総額が30万円を超えるものについて、給与支払報告書(個人別明細書)を提出する義務があります。(注)

(注)

- 「前年中に退職し、なおかつ前年中の給与支払総額が30万円以下の方」については、法的には給与支払報告書(個人別明細書)の提出義務は生じないこととなっていますが、税の公平性・課税の正確性を確保するため、提出していただくようご協力をお願いしています。

提出方法

紙媒体での提出

提出場所

〒769-2792 香川県東かがわ市湊1847番地1

東かがわ市総務部税務課 住民税グループ

提出方法

税務課窓口(市役所2階)へ持参もしくは郵送にてご提出をお願いします。

なお各支所では受付けておりませんので、ご承知おきください。

提出書類

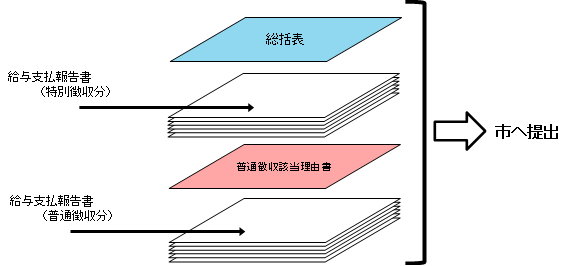

- 給与支払報告書(総括表) 1枚

- 給与支払報告書(個人別明細書) 1人につき1枚

- 個人住民税普通徴収該当理由書兼仕切紙

(注意)普通徴収該当者がいらっしゃる場合のみ(下記、個人住民税普通徴収該当理由書兼仕切紙の項目をご 参照ください。) - (受付書が必要な場合のみ)給与支払報告書(総括表)の写し、返信用封筒(切手貼付)

給与支払報告書(総括表)

東かがわ市で特別徴収を実施している事業者等には、11月下旬に東かがわ市専用の総括表を送付しますのでご利用ください。(東かがわ市専用以外の総括表で提出する場合も、この総括表を添付してください。)

また、総括表に印字されている事業所名、住所等記載事項に訂正・変更のある場合は、総括表下部の欄に記入をお願いします。

新規事業者等、総括表が必要な場合は、次のファイルをご利用ください。

給与支払報告書(総括表)・個人住民税普通徴収該当理由書兼仕切紙 (PDFファイル: 420.0KB)

給与支払報告書(個人別明細書)

受給者及び控除対象扶養親族等の個人番号記載について

平成29年度(平成28年度分)から給与支払報告書には、社会保障・税番号制度(マイナンバー制度)の施行に伴い、個人番号及び法人番号の記載が必要となっています。(地方税法施行規則等の一部を改正する省令<平成27年総務省令第91号>)

提出する給与支払報告書(個人別明細書)には、受給者及び控除対象扶養親族等(控除対象配偶者・16歳未満の扶養親族含む)の個人番号の記載をお願いします。

注意事項

給与支払報告書(個人別明細書)作成時の誤りやすい項目について、以下の点にご留意ください。

- 生命保険料控除がある場合は、「生命保険料控除の金額の内訳」欄の記載漏れ。

- 扶養親族の人数、内訳欄の氏名等の誤り。

- 前職等を合算し年末調整を行っている場合は、給与支払報告書(個人別明細書)の摘要欄に前職事業所の支払金額、社会保険料、源泉徴収税額、支払者名称の記載漏れ、誤り。

個人住民税普通徴収該当理由書兼仕切紙

香川県内市町では、原則、すべての事業主の皆さまに、従業員の方の個人住民税を特別徴収していただきます。なお、以下の基準(普A~普F)のいずれかに該当する場合は、例外的に普通徴収(従業員の方が市町から送付される納付書で納付する方法)が認められます。

普通徴収とする場合は、給与支払報告書提出時に、「個人住民税普通徴収該当理由書兼仕切紙」を使用して個人別明細書の特別徴収分と普通徴収分を仕切り、提出してください。また、個人別明細書の摘要欄に該当する略号(普A~普F)を記載してください。

個人住民税普通徴収該当理由書兼仕切紙は、次のファイルをご利用ください。

給与支払報告書(総括表)・個人住民税普通徴収該当理由書兼仕切紙 (PDFファイル: 420.0KB)

普通徴収該当理由

- 普A 総従業員数が2人以下(普B~普Fの理由に該当するすべての従業員数(他市町村分を含む)を 除いた人数。)

- 普B 他の事業所で特別徴収されている方(乙欄該当書)

- 普C 給与が少額で、特別徴収税額の引き去りができない方(例:年間の給与支払金額が103万円以下)

- 普D 給与の支払が不定期な方(例:給与の支払が毎月でない)

- 普E 事業専従者の方(個人事業主のみ対象)

- 普F 退職又は退職予定(1月1日から5月末日まで)の方

(注意)略号の記載がない場合は、原則、特別徴収として処理されます。

輪ゴムかクリップでとめてください。(ホッチキス留め不可)

(注意)eLTAX(エルタックス)等の電子媒体をご利用の場合は、該当する方の「普通徴収」欄に、必ずチェックを入力してください。また、摘要欄に該当する略号の記載をお願いします。 なお、個人住民税普通徴収該当理由書の添付は、不要です。

eLTAX(エルタックス)での提出

給与支払報告書は 、eLTAX(エルタックス) を利用して提出することも出来ます。

なお、基準年(前々年)における給与の源泉徴収票の税務署への提出枚数が、100枚以上であるときは、eLTAX(エルタックス) 又は光ディスク等による提出が、義務化されています。なお、2027年1月1日以降の提出分は、判断基準となる提出枚数が30枚以上に引き下げられます。

eLTAX(エルタックス) のご利用については、次のリンクをご参照ください。

eLTAX(エルタックス) 地方税ポータルシステム トップページ

光ディスク等による提出

提出物

- 調製した正本・副本用の光ディスク等

(提出された光ディスクは返却せず、本市で破棄します。)

- 給与支払報告書(総括表)

※令和5年4月1日以降、提出承認申請書の提出は不要になりました。

特別徴収税額通知(特別徴収義務者用)の電子データ(副本)の廃止について

令和6年度以降、光ディスク等による特別徴収税額通知(特別徴収義務者用)の電子データ(副本)の送付は廃止となっていますので、電子データ(副本)の書き込み用の光ディスク等は同封しないようにお願いします。電子での税額通知を希望される場合は、地方税ポータルシステム「eLTAX(エルタックス)」をご利用ください。

作成要領及び仕様

給与支払報告書等を光ディスク等により提出する際は、規定のレコードレイアウト及び作成要領に沿って作成してください。

なお、別紙2の項番134「普通徴収」に該当する場合は、項番86「摘要欄」に上記普通徴収該当理由の略号を記載してください。

光ディスク等による給与支払報告書及び公的年金等支払報告書の提出に係る規格・ファイル等の仕様書 (PDFファイル: 500.6KB)

この記事に関するお問い合わせ先

総務部 税務課

電話番号:0879-26-1216

ファックス:0879-26-1335

お問い合わせはこちら

更新日:2025年10月27日