延滞金の計算方法

延滞金の計算方法

納期ごとの納めるべき税額が、その納期限までに完納されない場合には、納期限内に納付した方との公平性を保つため、 納期限の翌日から完納の日までの日数に応じて以下の割合で計算した額の延滞金を本税に加算して納付することになります。

| 年 (1月1日~12月31日) |

延滞金特例基準割合(※) | 納期限の翌日から 1ヶ月までの期間(延滞金特例基準割合(※)+1パーセント)[年率] |

納期限の翌日から 1ヶ月を経過した日以後 (延滞金特例基準割合(※)+7.3パーセント)[年率] |

|---|---|---|---|

| 平成26年 | 1.9% | 2.9% | 9.2% |

| 平成27~28年 | 1.8% | 2.8% | 9.1% |

| 平成29年 | 1.7% | 2.7% | 9.0% |

| 平成30年〜令和2年 | 1.6% | 2.6% | 8.9% |

| 令和3年 | 1.5% | 2.5% | 8.8% |

| 令和4年〜7年 | 1.4% | 2.4% | 8.7% |

| 令和8年 | 1.8% | 2.8% | 9.1% |

(※)「延滞金特例基準割合」とは、租税特別措置法第93条第2項の規定により、各年の前々年の9月から前年の8月までの各月における国内銀行の新規の短期貸出約定平均金利の合計を12で除した割合として、各年の前年の11月30日までに財務大臣が告示する割合(以下「平均貸付割合」という。)に、年1パーセントの割合を加算した割合をいいます。そのため、特例基準割合及びそれに基づく延滞金の割合は毎年変動する可能性があります。なお、令和2年12月31日までは名称が「特例基準割合」でしたが、令和3年1月1日からは名称が「延滞金特例基準割合」に変更されました。

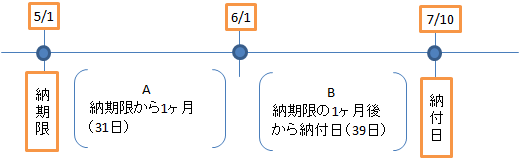

計算例

納期限が令和5年5月1日の固定資産税の税金250,000円を令和5年7月10日に納付した場合

- A 250,000円×2.4%×31日/365日=509円

- B 250,000円×8.7%×39日/365日=2,323円

- A + B =2,832円 2,800円 (注意)100円未満は端数切り捨て

(注意)税額が2,000円未満の場合は、延滞金はかかりません

(注意)税額が2,000円以上の場合、1,000円未満の端数を切り捨てて計算します

(注意)令和6年3月31日までに督促状が発送されている場合は別途督促手数料100円が必要です

この記事に関するお問い合わせ先

総務部 税務課

電話番号:0879-26-1216

ファックス:0879-26-1335

お問い合わせはこちら

更新日:2025年12月01日